O que as empresas ganham com a educação financeira de seus funcionários?

Segundo o Instituto Brasileiro de Geografia e Estatística, aproximadamente 71,4% da força de trabalho ocupada gasta, pelo menos, 40 horas semanais com atividades remuneradas. Em outras palavras, são cerca de 63 milhões de pessoas que gastam não menos que um terço do seu dia com trabalho.

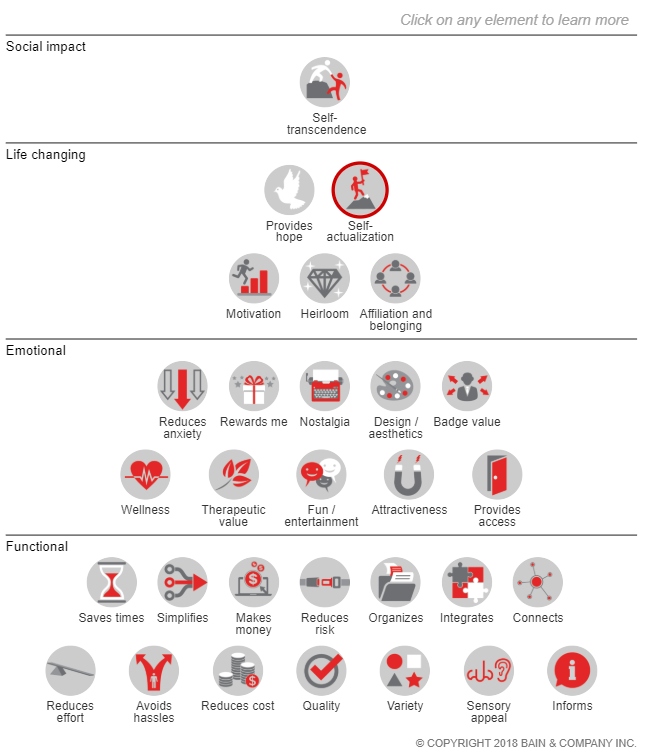

Nós também sabemos que algumas das principais necessidades humanas têm a ver com dinheiro. Em sua revisão da famosa piramide de necessidades de Abraham Maslow, a consultoria Bain & Company explicitou como valorizamos aquilo que não apenas traz dinheiro, mas reduz custos, reduz riscos, simplifica e organiza a vida. Todos esses elementos estão na base da pirâmide, entre aquelas denominadas pela empresa como “necessidades funcionais”.

Com isso, já faz sentido trazer rapidamente à tona o velho lembrete — sempre sabido, porém nem sempre seguido — de que peça fundamental pela melhora de vida das pessoas no país é pagar um salário digno e que corresponda justamente com o valor que os funcionários geram para a empresa. Mas, não é só alterando a renda que as empresas podem intervir positivamente na vida financeira dos funcionários: a educação financeira também tem um papel importante.

Afinal, apesar de o Brasil ter constituído a sua própria Estratégia Nacional de Educação Financeira (ENEF) em 2010 através da união de diversos órgãos públicos de ampla atuação, como o Banco Central, apenas em 2020 as escolas passaram a ser obrigadas a inserir atividades sobre o tema em suas grades curriculares através de proposta prevista na Base Nacional Comum Curricular. Estamos bem atrasados.

No ranking de nível de educação financeira da população construído pela Pesquisa Global de Educação Financeira da divisão de ratings e pesquisas da Standard & Poor’s a partir de um diagnóstico com 144 países, o Brasil ficou em 74º, com apenas 35% de sua população apta a responder questões simples sobre o tema. Para aprimorar sua percepção, acredito que seja válido comentar que alguns dos países mais pobres do mundo, como Madagascar, Togo e Zimbábue, ficaram em posições melhores que nós.

Então… Sejamos objetivos: as organizações têm um baita de um potencial de transformação na vida das pessoas, caso elas se posicionem e ajam nessa direção, se tornando mais um braço pela melhora da educação no país. O que resta descobrir é: o que a empresa ganha com isso, na prática? Estamos falando de pura filantropia?

Acreditar que, no sistema em que vivemos, as empresas tomarão iniciativas de forma consistente apenas pelo bem social seria apostar fichas importantes demais em algo extremamente remoto. Uma abordagem diferente seria pensarmos em um ganha-ganha. Por esse motivo, esse artigo tem o propósito de fincar o pé no chão e demonstrar de forma prática diferentes benefícios que as empresas podem ter ao proporcionar acesso à educação financeira aos seus funcionários.

Produtividade

Um estudo elaborado pelo Centro de Estudos em Finanças da EAESP-FGV com funcionários de diferentes faixas de renda da FGV de São Paulo contabilizou que 42% dos que responderam ao questionário estavam com alto ou altíssimo estresse financeiro. Os dados traçados no estudo mostraram que quem não estava em equilíbrio financeiro tendia a ter maiores índices de faltas, o que nos permite desconfiar que o estresse financeiro pode realmente comprometer a produtividade no trabalho.

E não para por aí. Também foi visto que os funcionários com mais estresse financeiro eram os que menos se filiavam ao plano de pensão. Ou seja, desorganizados no presente e desorganizados com seu futuro. Estes funcionários, que já têm dificuldade com seu planejamento financeiro no presente, são exatamente aqueles com maiores dificuldades para se preparar para a aposentadoria. Quanto a este ponto, é importante dizer que esses problemas também resvalam na vida dos dependentes dessa pessoa, o que pode afetar o quanto aquela família estará disposta a investir em educação e em outros ativos fundamentais para a vida.

Melhor cultura organizacional

Depois de quatro anos trabalhando com educação financeira, percebi que, quando focávamos em vender cursos e acompanhamentos para pessoas físicas, acabava atraindo para a minha sala de aula as pessoas que menos precisavam da minha ajuda, isto é, de um perfil mais planejado.

“Isso não é uma descoberta tão surpreendente”, talvez você esteja pensando. Afinal, pessoas mais endividadas e desorganizadas não têm dinheiro para pagar por um curso.

E você está certo(a)! 🙂

Mas, o buraco é um pouco mais embaixo. Existe um fenômeno psicológico chamado Efeito Dunning-Kruger. Resumidamente, esse efeito demonstra que tendemos a superestimar nossas aptidões sociais e intelectuais. Por exemplo, quando pesquisadores pediram para que engenheiros de software qualificassem seu próprio trabalho, mais de 30% disseram fazer parte dos 5% melhores da empresa. Segundo outro estudo, 88% dos motoristas norte-americanos afirmam dirigir melhor que a média. O que isso implica? Que nós, geralmente, não sabemos o que ignoramos e as pessoas menos qualificadas em determinado assunto nem sequer têm a experiência necessária para saber o que estão fazendo de errado.

No nosso contexto aqui, isso significa que as pessoas que mais tiveram contato com educação financeira ao longo da vida também serão aquelas que mais terão a dimensão do quanto ainda não sabem. Isso aumenta mais ainda a importância de iniciativas de educação financeira capitaneadas pela empresa: as pessoas que mais precisam de ajuda, muitas vezes, não enxergam a solução na educação porque nem foram sensibilizadas ainda para isso. Isso fará com que essas pessoas mais provavelmente busquem um novo empréstimo do que se inscrevam em cursos sobre o tema.

Com isso, posso dizer que favorecer uma “abertura de mente” para os funcionários descobrirem para além das soluções que estão enxergando tem uma possibilidade de fazer com que todos se sintam valorizados pela cultura organizacional, caso isso seja feito com o tom de voz correto — isto é, não é qualquer atividade de educação financeira que servirá. O ambiente de aprendizagem precisa criar um espaço seguro onde as pessoas sintam-se ouvidas e bem recebidas. Trata-se de um assunto que envolve crenças pessoais e, especialmente para as pessoas que têm mais dificuldade com o assunto, pode deixar os participantes em uma situação bem vulnerável ou desconfortável emocionalmente. Contudo, se bem feito, o potencial é incrível.

Alinhamento de indicadores de impacto e responsabilidade social internacionais

A Global Reporting Initiative é uma organização internacional que ajuda empresas, governos e outras instituições a compreender e comunicar o impacto dos negócios em questões críticas de sustentabilidade. As principais razões que fazem grandes empresas do mundo implementarem relatórios com base nos Padrões GRI são:

- Demonstrar compromisso com os impactos ambientais e sociais;

- Transparência nas relações;

- Apresentar capacidade de participação em mercados competitivos;

- Planejar atividades, tornar-se mais sustentável e posicionar a empresa;

- Seguir a legislação.

Todos esses benefícios somam valores positivos à imagem da empresa. Por exemplo, aumentam as chances de confiabilidade e análise de dados para comparação de desempenho com outras companhias, o que favorece o ponto de vista dos investidores.

O indicador do relatório GRI que queremos destacar aqui é o FS16: “Iniciativas para melhorar a educação financeira, por tipo de beneficiário”, essencial especialmente se a empresa for do setor financeiro.

Ambiente econômico favorável

A expansão do crédito no Brasil desacompanhada da educação financeira aumentou o nível de bancarização da população expressivamente, mas isso não necessariamente veio acompanhado de um bom uso dos produtos financeiros à disposição, o que impactou diretamente no potencial de poupança da população brasileira nos últimos anos, como pode ser observado através da Tese de Impacto Social em Serviços Financeiros da Artemísia.

Naturalmente, estatísticas como as que observamos na Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC — promovida pela CNC: Confederação Nacional do Comércio de Bens, Serviços e Turismo) que demonstram ano após ano uma manutenção de cerca de 60% das famílias endividadas não é de se surpreender.

O resultado? Entre muitos efeitos que você já deve imaginar a essa altura, o que quero ressaltar aqui é que em momentos de crise, essas pessoas estão muito mais vulneráveis, o que faz o consumo das famílias despencar e, evidentemente, afeta no resultado das vendas das empresas.

Portanto, a lógica é relativamente simples aqui: mais famílias com educação financeira podem elevar o nível de poupança da população, o que permite mais preparo para manter o nível de consumo básico ainda que em momentos de crise. É claro que, como dizia Keynes, “entre a taça e os lábios, existem muitos percalços”, o que possibilita a crítica de que o mecanismo como esse não é tão linear, havendo muitos outros fatores do sistema, da desigualdade e da inclusão financeira que devem ser trabalhados. No entanto, se todas as empresas fizessem a sua parte, não acha que estaríamos jogando a favor da sorte? Fica o questionamento.

Mais diversidade e, logo, mais inovação

Começar esse texto falando sobre o tempo de vida que é gasto com o trabalho não foi acidental. Quando entramos um pouco mais a fundo na questão, realizando um recorte de gênero, observamos que homens e mulheres têm, em suas rotinas, diferentes configurações equilibrando tarefas domésticas e atividades remuneradas, o que já vem sendo demonstrado por inúmeros trabalhos de pesquisa nacionais e internacionais. No nosso caso, usarei como base o estudo “Tendências na alocação do tempo no Brasil: trabalho e lazer” realizado por Ana Luiza Barbosa pelo Instituto de Pesquisa Econômica Aplicada (IPEA).

Com relação ao trabalho não remunerado na realização de afazeres domésticos, o estudo revelou uma diferença significativa entre homens e mulheres brasileiros. Para o total de mulheres, mais de 91% realizavam afazeres domésticos (taxa de afazeres domésticos) ao longo de todo o período, enquanto para os homens essa proporção é bem menor, não ultrapassando 55%.

Com isso, sabemos que se as empresas se posicionam a favor de ocupar horas de trabalho com o desenvolvimento humano e a educação dos seus funcionários, estarão também atuando a favor da igualdade de gênero, uma vez que, infelizmente, o tempo fora do trabalho é distribuído de forma desigual. Outros recortes, como o de raça, também podem ser vistos da mesma forma, utilizo aqui a questão de gênero a título de exemplo.

Mais igualdade de gênero é apenas parte de um todo que compõe a diversidade empresarial, e pesquisas já vem demonstrando os benefícios de equipes plurais. Um estudo feito pela Gallup com mais de 800 organizações que implantaram a cultura da diversidade no seu ambiente registraram uma receita financeira 14% maior do que as menos diversificadas.

Conclusão

São benefícios demais para desperdiçar. Programas de educação financeira pautados nas ciências comportamentais têm surgido cada vez mais e o melhor momento para começar é agora.

Obrigado! E até mais.

Referências

Brasil em Síntese – IBGE.

Disponível em < https://brasilemsintese.ibge.gov.br/trabalho/horas-trabalhadas.html >

Força de trabalho no Brasil – O cafézinho.

Disponível em < https://www.ocafezinho.com/2019/03/30/brasil-tem-657-milhoes-de-pessoas-fora-da-forca-de-trabalho/ >

The elements of value – Harvard Business School.

Educação financeira chega ao ensino infantil e fundamental em 2020 – EBC.

Disponível < https://agenciabrasil.ebc.com.br/educacao/noticia/2019-12/educacao-financeira-chega-ao-ensino-infantil-e-fundamental-em-2020 >

Brasil é o 74º em ranking global de educação financeira – Exame.

Disponível em < https://exame.com/seu-dinheiro/brasil-e-o-74o-em-ranking-global-de-educacao-financeira/ >

Educação Financeira pode aumentar produtividade nas empresas – Letícia Camargo.

O efeito Dunning-Kruger: por que as pessoas falam sem ter nenhum conhecimento – EL País.

Disponível em: < https://brasil.elpais.com/brasil/2017/11/29/economia/1511971499_225840.html >

Entenda o que é GRI – Sustentável Blog.

Disponível em < https://cebds.org/o-que-e-gri/#.XuqXfUVKhPa >

Tabela de Indicadores GRI – Caixa de previdência.

Disponível em < https://www.previ.com.br/quemsomos/relatorio2012/pt/sobre-o-relatorio/indice-gri.html >

Teste de impacto social – Artemisia Brasil.

Diponível em < https://www.artemisia.org.br/servicosfinanceiros/ >

PEIC – CNC

Disponível em < http://cnc.org.br/tudo-sobre/peic >

Tendências na alocação do tempo no Brasil: Trabalho e lazer.

Disponível em < https://www.scielo.br/scielo.php?script=sci_arttext&pid=S0102-30982018000100157&lng=pt&nrm=iso&tlng=pt >

The business benefits of gender diversity.

Disponível em < https://www.gallup.com/workplace/236543/business-benefits-gender-diversity.aspx >

Compartilhe esse conteúdo