O que é o livro caixa?

O livro caixa é utilizado como uma ferramenta para o registro dos recebimentos e pagamentos de uma empresa ou profissional liberal. Ele é o resultado natural da complexidade que as operações econômicas desenvolveram ao longo do tempo. Saber como usar o livro caixa vai ajudar no sucesso da empresa.

De acordo com a história, a escrituração das transações comerciais do Estado Romano já traziam em seu bojo a marca de uma certa modernidade para a época.

Os rendimentos e as despesas passaram a ser devidamente registrados. Enquanto nos rendimentos estavam todas as receitas do império, nas despesas eram anotados os salários pagos, os gastos com lazer, obras públicas, prejuízos diversos, entre outros.

A utilização do livro caixa como instrumento de registro contábil foi o resultado do aumento da complexidade das transações comerciais.

Os séculos passaram, e a Idade Média deu mais um passo em direção à modernização dos registros contábeis, com a invenção do conceito de Contabilidade ou “Contabilitá”, na Itália do séc. XIII, e do Liber Abaci, de Leonardo Fibonacci, de Pisa, nesse mesmo período.

Agora, o grande volume do comércio europeu, as atividades extrativistas e de mineração, entre outras operações, exigiam registros mais simples, completos e eficientes, o que levou à invenção de instrumentos como o livro caixa. Uma ferramenta para os registros dos pagamentos e recebimentos diversos, com as devidas designações de débito e crédito, e que representam as movimentações financeiras de uma organização durante o seu exercício diário, mensal e anual.

Esse procedimento culmina com a devida apuração do saldo de caixa, para a demonstração da realidade financeira da empresa.

Como funciona?

Veja os passos sobre como usar o livro caixa:

1. Registro do saldo Inicial

O saldo inicial é o valor em dinheiro ou Capital Social de uma empresa no dia 31 de dezembro do ano-calendário anterior. Ele corresponde a todo o dinheiro em posse da empresa no momento em que mais um ano se inicia.

Juntam-se a esse saldo os valores em contas correntes, saldos bancários, investimentos, aplicações financeiras, entre outros saldos que configurem a realidade financeira no início do exercício anual.

2. Pagamentos feitos com cheques

Na coluna “Saídas” devem ser registrados todos os pagamentos com cheques, com os seus números, e a respectiva data em que foram efetivados. De preferência, devem ser acompanhados pelos recibos ou demais comprovantes da operação.

3. Recebimentos

Toda vez que ocorrerem recebimentos relativos à venda de mercadorias, duplicatas, recebimento de aluguéis, entre outras operações semelhantes, os valores devem ser registrados na coluna “Entradas” do livro caixa, com a respectiva data do evento.

4. Aplicações financeiras

Todos os rendimentos obtidos com investimentos e demais aplicações financeiras, como CDB, RDB, FIDC, securitização de ativos, e demais transações, também devem ser registrados na coluna “Entradas”. O valor utilizado para a aplicação deve ser registrado na coluna “Saídas”.

Esses são os registros básicos. Mas, existem outros, típicos da realidade particular de cada empresa.

Quem deve utilizar?

Existem três perfis básicos de personalidades que devem usar o livro caixa. A saber:

1. Empresas de pequeno, médio e grande porte

Toda empresa, independentemente do segmento de atuação, deve usar o livro caixa como um livro auxiliar, para o registro das suas movimentações financeiras, especialmente os pagamentos e recebimentos que ocorreram durante o ano.

2. Empresas optantes do Simples Nacional

De acordo com a Lei 9.317/96, revogada pela Lei Complementar nº 123, de 14 de dezembro de 2006, todas as empresas optantes do Simples Nacional são obrigadas a fazer os registros das suas movimentações financeiras de pagamentos e recebimentos em um livro caixa.

Devem ser feitos lançamentos diários e mensais, inclusive o saldo quando da abertura e encerramento das atividades da empresa, de acordo com todas as formalidades e observâncias exigidas pela lei.

3. Profissionais liberais

Advogados, jornalistas, médicos, dentistas e corretores de imóveis são alguns exemplos de profissionais liberais. Apesar de serem pessoas físicas, são profissionais que se comportam como empreendedores (e que recebem rendimentos não-assalariados), e, por isso mesmo, devem fazer o registro de todas as entradas e saídas de dinheiro referentes aos serviços prestados.

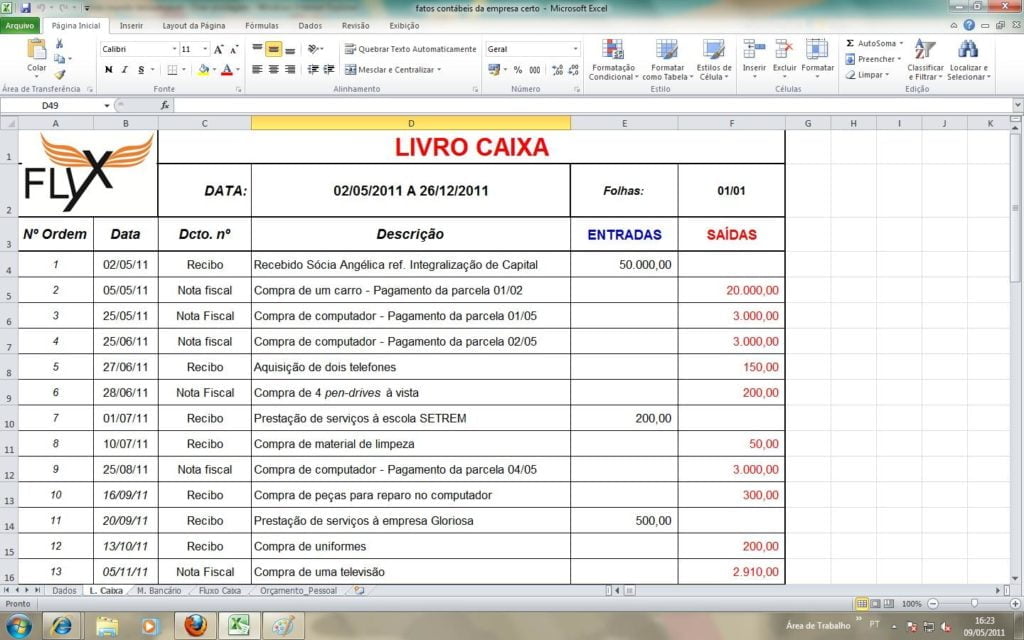

Qual é a estrutura do livro caixa?

1. Data

Essa data é referente ao evento ocorrido (pagamento ou recebimento), e deve constar na primeira coluna do livro.

2. Histórico resumido

Cada registro feito deve vir acompanhado de uma descrição resumida do evento, sempre na segunda coluna do livro caixa. Ex: “Recebimento de venda com cheque nesta data”.

3. Entradas ou créditos

As entradas ou créditos se referem a todos os recebimentos do mês, tais como: vendas à vista, vendas com cheque, recebimento de aluguéis, desconto de duplicatas, rendimentos de aplicações financeiras, entre outras anotações.

4. Saídas ou débitos

Semelhantemente ao item anterior, as saídas ou pagamentos efetuados durante o mês também devem ser anotados. Essas são as despesas com salários, compra de equipamentos, manutenções, entre outros compromissos que resultaram em saída de dinheiro da empresa.

5. Saldo

Na última coluna do livro, deve ser registrado o saldo residual referente às operações que ocorreram após os últimos lançamentos do dia anterior. Esse resultado é obtido através da soma entre o saldo residual do último dia e os recebimentos. Desse resultado, é preciso subtrair os pagamentos, para que, só então, se tenha o saldo propriamente dito.

Importante

Algumas considerações importantes a cerca do livro caixa:

O livro não deve conter erros ou rasuras, mas sempre que isso acontecer, você pode lançar mão do artifício do “Estorno”, atendendo a ordem correta da escrituração;

As saídas e entradas de dinheiro por meio de cheques devem ser lançadas nas colunas “Débito” ou “Crédito”, no momento em que houver a sua concretização, ou seja, somente quando houver a entrada ou saída de dinheiro da empresa;

É importante saber, também, que agora as micro e pequenas empresas que aderiram ao Simples Nacional são obrigadas a adotar a escrituração por meio do livro caixa, de acordo com o art. 3º da Resolução nº 10, de 28/06/2007. O livro servirá como um documento fiscal para fins de comprovação da atividade de micro e pequenos empreendedores;

Os lançamentos feitos no livro caixa devem ser baseados em documentos que comprovem a sua veracidade. Esses documentos devem ter idoneidade comprovada, de forma a garantir o caráter inequívoco das operações ali registradas;

Entre os principais documentos para a comprovação dos lançamentos estão os extratos bancários, notas fiscais, contratos, cópias de cheque, recibos de depósitos, recibos de pagamentos, recibos de aluguéis, duplicatas, entre outros documentos semelhantes.

Você viu que para registrar todas as entradas e saídas de recursos financeiros de uma empresa é preciso saber como usar o livro caixa. Mas, afinal, como andam os registros da sua atividade profissional? Deixe seu comentário abaixo. E aproveite para compartilhar as publicações do blog com seus amigos.

Compartilhe esse conteúdo