Barkus

Ando falando com muitas pessoas ultimamente e notei que o brasileiro tem um certo “fetiche” por financiamentos. Crescemos ouvindo que é necessário ter a casa própria, que isso é sinal de que se está “vencendo” na vida.

Mas há algo que o gerente que te vende o financiamento imobiliário não quer que você saiba…

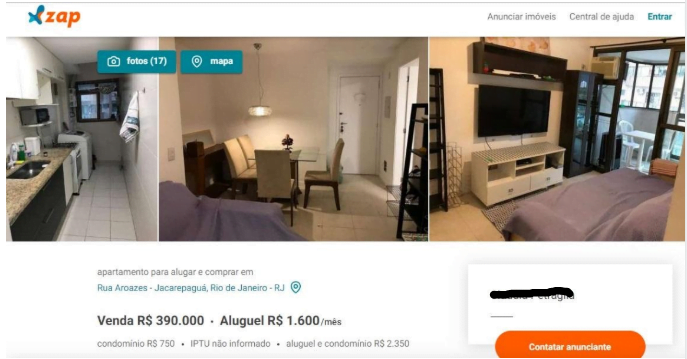

Irei usar de exemplo o caso real de um casal de amigos, que compraram um apartamento em frente ao Parque Olímpico. Resolvemos fazer a simulação de quanto seria desembolsado caso tivessem optado por financiar 90% do valor vs. pagar aluguel e investir o resto do valor da parcela:

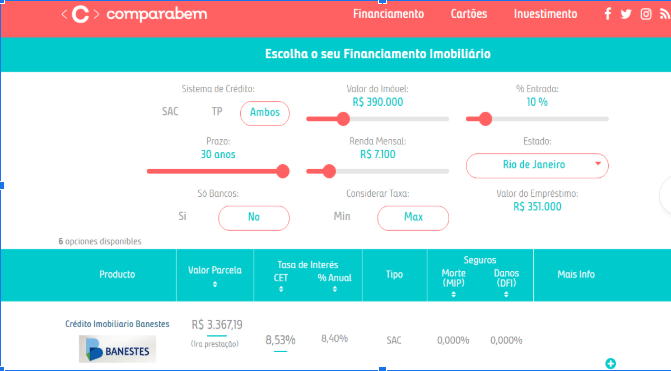

O financiamento sairia por R$3367,19 durante 360 meses. Um total de R$1.212.188,40 no final, sem levar em conta o valor de entrada.

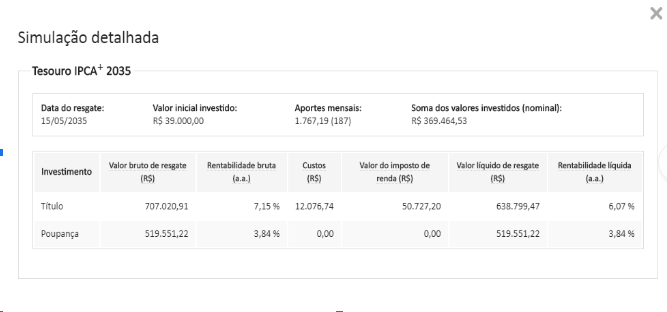

Já na modalidade pagando R$1600 de aluguel + 10% do valor do apartamento como investimento inicial e aportando a diferença de R$1767,19 durante 187 meses (aproximadamente 16 anos) teríamos no final R$638.800.

Isso mesmo, daria para comprar o apê à vista e ainda sobrariam R$248.800.

Na minha cabecinha ansiosa, previ que você iria perguntar isso!

Como diria Jack o estripador, vamos por partes. Primeiro, o que é Tesouro?

Segundo o site oficial, “ O Tesouro Direto é um Programa do Tesouro Nacional desenvolvido em parceria com a B3 (Bolsa de valores do Brasil) para venda de títulos públicos federais para pessoas físicas, de forma 100% online.”

E o que são títulos públicos? São ativos de renda fixa emitidos pelo Tesouro Nacional para financiar a dívida pública nacional.

Ao comprar um título público, você empresta dinheiro para o governo brasileiro em troca do direito de receber no futuro uma remuneração por este empréstimo, ou seja, você receberá o que emprestou mais os juros sobre esse empréstimo.

Ou seja, o governo tá pedindo seu dinheiro emprestado para pagar as contas dele e te pagando de volta com juros ainda!

E o tal do IPCA? O Índice Nacional de Preços ao Consumidor Amplo (IPCA), mede a variação dos preços de produtos e serviços para o consumidor final.

O IPCA é também considerado como o principal indicador para a taxa de inflação do Brasil. Portanto, o Tesouro IPCA é um título do governo que tem a rentabilidade baseada em uma taxa fixada previamente (no caso do IPCA+ 2035 são 3,49% ao ano) mais a correção pela inflação (aquele monstro que assombrava seus pais nos anos 90). 2035 é o ano de vencimento do título. Quase metade do tempo do financiamento.

Nos próximos posts iremos explicar passo a passo como você pode investir nesse título. Acredite, custa menos que aquele Uber ou iFood que cê paga nas vezes que está com preguiça.

Compartilhe esse conteúdo